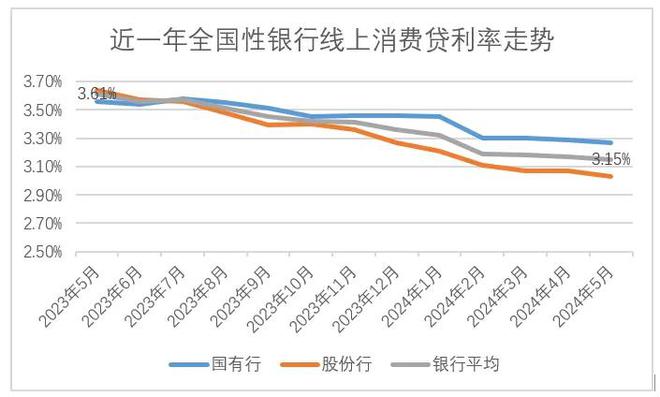

多家银行消费贷款利率降至“2字头”,意味着消费者借款成本降低。随着市场竞争的加剧,银行纷纷推出优惠利率以吸引客户。这一举措有助于刺激消费增长,促进经济发展。消费者仍需谨慎选择贷款产品,理性借贷,确保自身财务状况稳健。

本文目录导读:

多家银行消费贷利率降至“2字头”:全面应用分析数据

随着金融市场的发展和金融科技的进步,银行业正在经历一场前所未有的变革,多家银行纷纷下调消费贷款利率至“2字头”,这一举措引起了广大消费者和市场的广泛关注,本文将从多个角度全面分析这一变化背后的原因、影响及可能的发展趋势。

背景分析

近年来,随着市场竞争的加剧和互联网金融的崛起,银行业面临着巨大的压力,为了吸引更多的客户,提高市场占有率,银行纷纷推出各种优惠措施,降低消费贷款利率成为了一种常见的策略,随着大数据和人工智能技术的应用,银行在风险管理、客户画像等方面的能力得到了显著提升,这也为降低消费贷款利率提供了可能。

利率下降的原因

1、市场竞争:为了争夺市场份额,银行需要提供更优惠的贷款利率以吸引客户。

2、金融科技的发展:金融科技的应用使得银行在风险管理、客户评估等方面的能力得到了提升,降低了贷款的风险成本。

3、宏观经济政策:国家政策鼓励金融机构加大对实体经济的支持力度,降低贷款利率有助于刺激消费和投资。

消费贷利率降至“2字头”的影响

1、消费者受益:更低的贷款利率意味着消费者可以获得更便宜的贷款,有助于刺激消费,提高生活质量。

2、银行利润压力:虽然短期内银行可以通过降低利率吸引客户,但长期来看,利润压力可能会增大,银行需要在降低成本、提升服务质量等方面做出努力。

3、金融市场变化:消费贷利率的下降可能会引发金融市场的变化,如其他贷款产品的竞争压力增大,银行业务模式可能需要进行调整。

全面应用分析数据

1、数据驱动的风险管理:随着大数据和人工智能技术的应用,银行在风险管理方面的能力得到了显著提升,通过对客户的行为、信用记录等数据进行分析,银行可以更准确地评估风险,制定更合理的贷款利率。

2、客户画像与产品创新:通过对客户的行为、偏好等数据进行分析,银行可以为客户提供更符合需求的贷款产品,根据消费者的购物习惯、收入水平等信息,提供定制化的消费贷款产品。

3、数字化营销与服务:数字化营销与服务是银行应对市场竞争的重要手段,通过数据分析,银行可以更准确地找到目标客户群体,提高营销效率,通过线上渠道提供便捷的服务,提高客户满意度。

4、监管与政策响应:银行在降低消费贷款利率的同时,也需要关注监管政策的变化,通过对监管政策的分析,银行可以更好地把握市场机遇,规避风险,银行还需要积极响应国家政策的号召,加大对实体经济的支持力度。

未来发展趋势

1、利率市场化:随着利率市场化的推进,银行将面临更大的市场竞争和利润压力,为了保持竞争力,银行需要继续优化贷款利率结构,提高服务质量。

2、金融科技创新:金融科技将继续推动银行业务的发展,通过大数据、人工智能等技术,银行将实现更精准的风险管理、客户画像和产品开发。

3、跨界合作:银行可以与其他金融机构、互联网企业等进行跨界合作,共同开发更符合消费者需求的金融产品,提高市场占有率。

4、绿色金融与普惠金融:随着国家对绿色金融和普惠金融的重视,银行需要积极响应国家政策,加大对绿色产业和小微企业的支持力度。

多家银行消费贷利率降至“2字头”是金融市场发展和金融科技创新的必然结果,这一举措对消费者、银行和金融市场都产生了深远的影响,银行需要继续关注市场变化、创新业务模式、提高服务质量以应对市场竞争和挑战。

浙ICP备2023031961号-8

浙ICP备2023031961号-8 浙ICP备2023031961号-8

浙ICP备2023031961号-8

还没有评论,来说两句吧...